Content Filter:

中国区域电力市场:南方电网区域市场设计方案回顾(执行摘要)

在过去的十几年,中国南方区域一直走在电力市场规则制定与实施的前沿。从2022年中到2023年7月,国家能源局南方监管局、中国南方电网电力调度控制中心以及广州电力交易中心有限责任公司发布了一系列文件,明确了中国南方电网地区的区域电力市场设计。 View Summary +

零售电价改革:浅谈中国当前面临的挑战及解决方案

近年来,中国以及世界各国的电力系统正在发生着根深蒂固的变化。在供应侧,大规模可再生能源并网需要有更灵活的运行机制,在需求侧,新兴的发用电技术和应用包括可再生能源分布式发电、电动汽车、储能和电气化改变了传统的集中式发用电模式。此外,能源通讯系统的数字化智能化使得终端用户可以对外部电价做出响应。这些变化正驱动各国政府思考和完善销售电价政策,以促进电力系统朝着安全,清洁和高效的方向发展。 去年年底,多个省份(甘肃,山东,… View Summary +

区域电力市场的形成和协调

早在2017年8月,国家发展改革委、国家能源局印发《关于开展电力现货市场建设试点工作的通知》,选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批电力现货市场建设试点。目前,已有多个试点进入了全月结算试运行阶段,然而各省在交易品种,市场模式选择、市场规则等的选择不尽相同,这或许会让市场衔接和统一过程产生制度壁垒。 View Summary +

区域电力市场:助力清洁零碳转型

2020年,中国各省在电力市场建设方面不断推进,一些地区已经初步建立了区域和省级相衔接的电力中长期交易体系,并加速向区域一体化现货市场方向发展。 七月份发布的国家能源局综合司《关于开展跨省跨区电力交易与市场秩序专项监管工作的通知》(国能综通监管【2020】72号)在工作目标中提出推进跨省跨区电力市场化交易,进一步实现资源在更大范围的优化配置,表明了中央政府对区域电力市场的持续关注和支持。… View Summary +

储能如何参与市场?

正如世界上其他国家一样,中国电力行业要走向零碳发展的未来,需要有灵活性资源的支持。储能,特别是电化学储能,由于近年来成本大幅度降低,以及其多重应用价值,前景越来越光明。并网储能能够成本有效地发挥帮助可再生能源并网、提高剩余火电厂运行效率、提供调峰调频等辅助服务、管理电网阻塞、替代输配电设施、抑制价格波动等作用。根据CNESA储能项目库的统计,到2019年底,中国已投运储能项目累计装机32.3 GW, 其中抽水蓄能约30GW,电化学储能约1.6 GW。最近的一些… View Summary +

可再生能源如何参与电力市场?

随着中国政府提出的低碳、零碳观念的深入,电力行业首当其冲需要加速扩大清洁电力的渗透率。在各地区探索电力市场设计,逐步完善电力交易规则的新形势下,如何让以光伏发电,风能发电为代表的可再生能源以及新兴的储能资源参与市场是业界关心的话题。 我们前几篇政策短文就电力区域市场建设,区域市场之间的协调进行了讨论,在这一篇和下一篇短文中,我们会基于国际经验分别介绍可再生能源和储能参与电力市场的途径和步骤。 光伏发电和风能发电参与电力市场的三种模式 在之前的文章中,我们提出区域RTO是提供低成本灵活性的良好途径,从而更好地应对波动性可再生能源出力的不确定性。可再生能源在不同时间尺度更好地参与电力市场有利于电力系统稳定高效运行,支持低成本零碳转型。在美国RTO/ISO地区,可再生能源在过去的十多年一直积极参与电力市场,为形成风能和太阳能发电的“参与模式”积累了宝贵的经验。美国可再生能源主要参与三类市场竞争:远期市场(中长期市场)、电能量市场、辅助服务市场。 一、远期市场(中长期市场)… View Summary +

A Toolkit of Global Insights as China Builds Its Power Sector of the Future

China’s current power sector reforms began in March 2015 with Document #9, which was followed by the 13th Five-Year Plan and a series of further policies that aim to reduce renewables curtailment and further integrate renewable energy into… View Summary +

对中国电力行业发展的四点建议

中国当前的电力行业改革始于2015年3月颁布的“9号文”,“十三五”规划以及一系列致力于减少限电和提升可再生能源消纳的政策文件紧随其后。尽管中国朝着既定目标已经取得了显著的进步,但政策制定者仍然面临一些严峻挑战,诸如发电产能过剩,可再生能源并网问题,如何达到空气质量目标,实现温室气体减排目标等。 围绕这些问题,睿博能源智库和自然资源保护协会共同总结了以美国为主的国际经验,希望可以为中国的政府部门提供国际视野和应对方案。我们为此准备了4篇文章,分别涉及到可再生能源并网,电力批发市场,电力规划和政府监管领域。… View Summary +

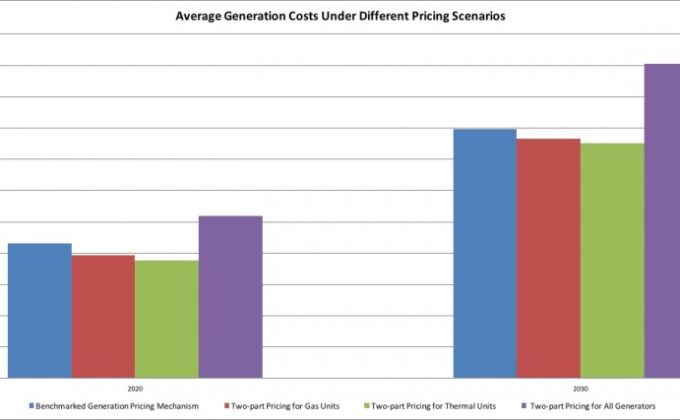

Lower Emissions, Costs Possible with Two-Part Pricing and Dispatch Reform in China

China’s power sector is one of the key causes of coal consumption and pollution emissions. The Chinese government has achieved great progress in decarbonizing the power sector in the past ten years through increasing energy efficiency, installing pollution treatment equipment,… View Summary +

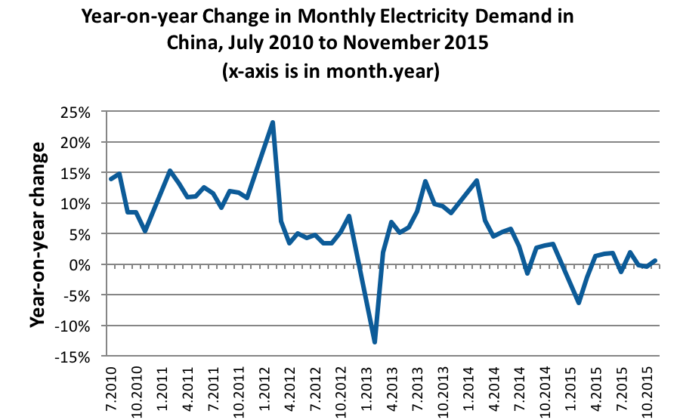

How Much Excess Coal-fired Generation Capacity Does China Have?

Since the beginning of 2014, demand for electricity in China has fallen dramatically, following more than a decade of double-digit growth. Despite slowing demand growth, there are indications that a large amount of coal-fired… View Summary +